2024年第15届全球精益高峰论坛,6月6日—7日在上海科技大学(张江校区)盛大举行。我的讲题「精益当然是全公司的战略活动」是呼应疫情、以及其后的市场状况,在半年前就已决定,也符合本次活动的主题:「ceo如何领导精益转型」,虽作为峰会压轴与总结,但因受端午节前交通状况的影响,部分参会者未得听闻,兹整理其重点,以为补救,并分享于广大未参会的精益同好。

针对这大家较少关注与思考的「ceo如何领导精益转型」,我一贯地使用下述三个大家熟悉的方法与工具,来向大家说明:

01

精益的基础是基于丰田「发现问题、解决问题、持续改善。」的特有文化,甚至有全公司都必须学习的丰田企业实务(toyota business practice)。

02

「绘制价值流图,vsm」背后的含义即是让学习者以ceo的眼光鸟瞰全公司,发现并解决从接单到交货系统中「流动」的瓶颈问题(前面堆积着库存的地方)。以让学习者以与ceo同样的观点,采取有效的对策促进价值的流动。

03

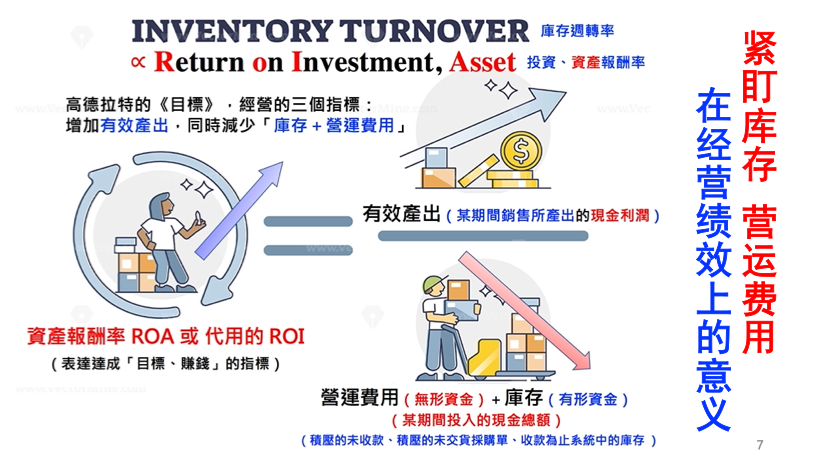

高德拉特《目标》中提示的三个公司经营绩效指标:「有效产出、营运费用、库存」具有促进公司营利与财务管理的深刻意义。

刊头的图是源自财务报表中「库存周转率」的说明,若将「库存周转率」的定义稍作修改,即可视化地整合成包括《目标》中三个经营指标的「资产周转率(roa)」。

近半年来与相关公司交流与实验上述公式的结果,吸引了以往各自为政的ceo与cfo的青睐。溢达杨敏德董事长在峰会的开场演讲中,提到「2020年迄今,遭遇未曾想过的经营危机与转机」也为此公式提供了最好的实践案例。

杨董事长的证言:

2016年,在马来西亚的国际会议上认识了精益倡议的发起者jim womack先生,当时他认为我们溢达集团难以推动精益,可是我反驳,我们是非常认真地要推动精益啊!他说:「你们太成功了,不会做精益。」满意于现状且为了维持目前的方法,很少人会愿意尝试改变。

但womack先生还是介绍了我认识了精益企业中国总裁的赵博士,资深顾问joe lee于2018年开始,在溢达收购的银海集团部分棉纺厂改建的桂林老成衣厂,以及该厂搬迁到十如-溢达可持续发展园区后的改善。全新设计的十如成衣厂也正符合可持续发展生态园区的调性。不只是大家熟知的丰田式改善,包括营运管理人员与员工的心态都有大幅度的改变。原来大家不太习惯的白色色调的餐厅,少油少盐的健康餐,都颠覆了大家对工厂生活的刻板印象,并引领大家逐渐养成改善与挑战的心态。

当大家正从十如的成功蓄势待发时,2020年除了疫情之外,晴天霹雳的溢达最自动化的新疆纱厂,竟被以运用强迫劳动力为名,被列入实体制裁名单。劳动力用得最多的,是那些以廉价工资降低成本的制衣厂啊。

因此,原来欧美长期战略合作的品牌商纷纷离我们而去,全球业务量大降50%以上,过往的「太成功」也离我们而去,正如womack先生所言,精益开始更茁壮发展。

遭此巨大变故,溢达必须要改变!之前,周健老师、joe lee老师在溢达高明园区与十如播下的精益种子正好被拿出来运用。重新找客户、企划新产品、调整生产线,将世界级质量的产品导入国内市场,全员的日常突然全变了,真是段困难的日子啊!

以往是卖牛排(欧美市场)的员工,现在得卖汉堡包(其他市场)了,否则我们赖以为生的牛肉(棉纺织品)生意将无以为继。我问过一位曾告诉我做不到的员工:「以前你告诉我做不到,现在怎么都做到了呢?」他回答我:「得要吃饭啊!」

高明各个厂部都努力生产各种新产品、甚至将改装成衣制造设备的能力转化成制造设备的能力,而对外销售成衣自动化设备和成套九游会登录j9入口的解决方案。海外工厂没了订单,我们让培养出来的精益高手巡回各厂,甚至向集团外公司传授精益经验。十如成衣厂活用精益所特长的多品种小量生产能力,在维持高质量的同时,快速地满足各类顾客的需求。自有成衣品牌「十如仕」与「派」在年轻人手上营业额激增。这些都是溢达面对挑战,腾笼换鸟的实证。

这段日子虽然苦涩,但全体员工合作、创新,互信、尊重,让我们能够以更精简的团队活下来。2020年前温水煮青蛙,自我感觉良好的日子已一去不复返,精益让我们每天可以活得更好,和大家一起重新创业的日子真是精彩。

再回到刊头的插图

《目标》的三个经营指标中,分母的定义是任何投入成本后无法回收为现金的「营运费用」,和任何可回收为现金的「库存」,两者当然越低越好。

先说财务上的「应付账款」是否是「营运费用」之一?「应收账款」是否是「库存」之一呢?若能降低分母的中的「应付账款与应收账款」,是否就能提高资产周转率呢?而且减少的「应收账款」将成为分子的现金利润,更将加成减少应收账款的增益效果。是否可说:「应收账款是隐形、负的现金库存,应付账款是未被注意,以为是赚到的营运费用?」身为cfo的责任之一,得要将它可视化地让大家一起来想办法解决。

再说丰田生产方式紧盯库存,视「过量、过早生产」为最大浪费的做法常被许多人误解,若看这公式,就会明了:分母中所包括完成品、半成品、原料库存若越低,在相同的利润之下,也会有越高的资产周转率。

这即是我在文首所提案的方法—解决问题(tbp)、学习观察(vsm),持续改善营运方法,以最小的投入成本获得最大的资产周转率(toc)。

精益企业中国的新任余锋总裁对此说法非常赞成,说他一直独排财务专家众议地这么做,且补充说:「对大部分的企业而言,利润比规模、营业额重要,现金比利润更重要。」熟练精益的cfo可为精益把关、纠错与建议,而让精益真正地成为全公司真金白银的增加价值活动。

结 语

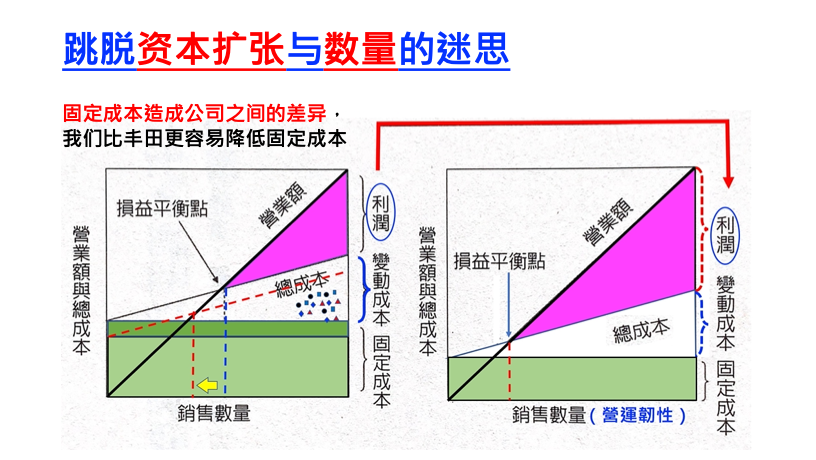

是否真如womack先生所说:「顺风顺水就不会、不能做精益?」经营的常态是无常,唯谦虚地「内观、改变自己」才能持续地因应外在环境的变化。丰田有「欢迎问题、先报告坏消息(自働化)」的文化,视缓冲、掩盖问题的库存为公司的弱点征候。因此,日日视逆境、问题、库存为改善对象,日日是好日地持续改善,才是正本清源的永续之道。谨以峰会发表中的下图为结论:

1: 立刻降低看得见的库存,与看不见的应收、应付账款就可以降低损益平衡点,也可以塑造可控的逆境,激发全员持续改善的动机。

2: 降低损益平衡点让公司更具经营韧性。

3: 长期而言,企业之间不是资本与数量的竞争,而是构筑组织(人)能力的竞争。

期待大家在ceo、cfo以资产报酬率为指标的领导下「逆增上缘」。

后 记

本文是在上海峰会之后,到五台山文殊寺修行的五天期间,承师父对于业绩不好时,如何营运的开示,逐渐修改而成:

1.因所服务的顾客业绩不好,而连带影响到自身的营运。

2.自身专业前景够强,符合时代需求的话,更要忍耐、精进,以待后续的机会。

3.逆增上缘,增益其所不能。

精益企业中国前总裁赵克强博士,阅读初稿之后,给了以下的回馈:谢谢李老师修行的功德!写出这篇易读,易懂,提供精益管理同好,尤其是企业ceo与各位cxo 学习、反思的好文章。他点亮明灯,指引大家与其躺平,不如抓住机会放手一搏,逆增上缘!